Priset på Polysilicon har sjunkit under 200 yuan/kg, och det är ingen tvekan om att det har gått in i en nedåt kanal.

I mars var beställningarna från modultillverkarna fulla, och den installerade kapaciteten för moduler kommer fortfarande att öka något i april, och den installerade kapaciteten kommer att börja accelerera under året.

När det gäller branschkedjan fortsätter bristen på hög renhetssand att intensifieras, och priset fortsätter att stiga, och toppen är oförutsägbar. Efter prisreduktionen av kiselmaterial är ledande kiselskivor och degelföretag fortfarande de största förmånstagarna i den fotovoltaiska industrikedjan i år.

Priserna på kiselmaterial och kiselskivor fortsätter att avvika samtidig acceleration av budgivning på komponentsidan

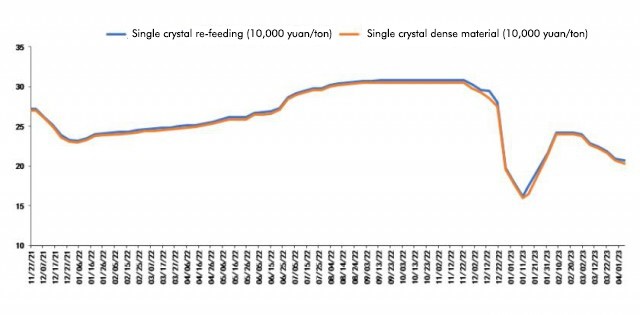

Enligt det senaste citatet av Polysilicon av Shanghai Nonferrous Network den 6 april är det genomsnittliga priset på Polysilicon ommatning 206,5 yuan/kg; Det genomsnittliga priset på polysilicon tätt material är 202,5 yuan/kg. Denna omgång av Polysilicon -materialnedgången började i början av februari och har fortsatt att minska sedan dess. Idag föll priset på polysilikontät material officiellt under 200 yuan/ton -märket för första gången.

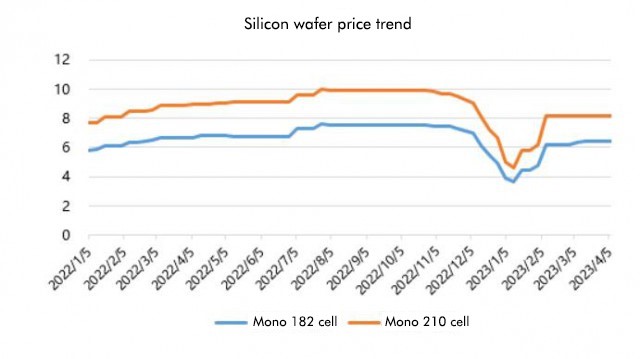

När man tittar på situationen hos kiselskivor har priset på kiselskivor inte förändrats mycket nyligen, vilket skiljer sig från priset på kiselmaterial.

När man tittar på situationen hos kiselskivor har priset på kiselskivor inte förändrats mycket nyligen, vilket skiljer sig från priset på kiselmaterial.

Idag tillkännagav Silicon Industry Branch de senaste priserna för kiselskivor, varav det genomsnittliga priset på 182 mm/150μm är 6,4 yuan/bit, och det genomsnittliga priset på 210 mm/150μm är 8,2 yuan/bit, vilket är detsamma som förra veckans offert. Anledningen till att Silicon Industry-grenen förklarar är att utbudet av kiselskivor är tätt, och när det gäller efterfrågan har tillväxttakten för batterier av N-typ minskat på grund av problem i felsökning av produktionslinjen.

Därför, enligt de senaste citatframstegen, har kiselmaterial officiellt gått in i den nedåtgående kanalen. De installerade kapacitetsuppgifterna från januari till februari i år överträffade kraftigt förväntningarna, med en ökning från 87,6%från år till år. Under den traditionella lågsäsongen under första kvartalet var det inte långsamt. Det var inte bara långsamt, det träffade också rekordhögt. Det kan sägas att det har gjort en bra start. Nu när det har kommit in i april, eftersom priset på kiselmaterial fortsätter att falla, nedströms komponentförändringar och terminalinstallationer började det uppenbarligen också att accelerera.

På komponentsidan var det inhemska budet i mars cirka 31,6 GW, en ökning med 2,5 GW månad-till-månad. Det kumulativa budgivningen under de första tre månaderna var 63,2 GW, en kumulativ ökning med cirka 30 GW från år till år. %, det är underförstått att den grundläggande produktionskapaciteten för ledande företag har använts fullt ut sedan mars, och produktionsschemat för de fyra ledande komponentföretagen, Longi, JA Solar, Trina och Jinko, kommer att öka något.

På komponentsidan var det inhemska budet i mars cirka 31,6 GW, en ökning med 2,5 GW månad-till-månad. Det kumulativa budgivningen under de första tre månaderna var 63,2 GW, en kumulativ ökning med cirka 30 GW från år till år. %, det är underförstått att den grundläggande produktionskapaciteten för ledande företag har använts fullt ut sedan mars, och produktionsschemat för de fyra ledande komponentföretagen, Longi, JA Solar, Trina och Jinko, kommer att öka något.

Därför anser Jianzhi -forskning att branschens trend i princip är i linje med förutsägelser, och denna gång har priset på kiselmaterial sjunkit under 200 yuan/kg, vilket också innebär att dess nedåtgående trend är ostoppbar. Även om vissa företag hoppas kunna höja priserna är det också svårare, eftersom inventeringen också är relativt stor. Förutom de bästa Polysilicon-fabrikerna finns det också många spelare med sena intyg. Tillsammans med förväntningarna på storskalig expansion under andra halvåret kan de nedströms polysilikonfabrikerna inte acceptera det om de vill höja priserna.

Vinsterna som släpps av kiselmaterial,Kommer det att ätas upp av kiselskivor och klyftor?

År 2022 kommer den nya installerade kapaciteten för fotovoltaik i Kina att vara 87,41 GW. Det uppskattas att den nya installerade kapaciteten för fotovoltaik i Kina kommer att uppskattas optimistiskt till 130 GW i år, med en tillväxttakt på nästan 50%.

Sedan, i processen med att sänka priset på kiselmaterial och gradvis frigöra vinster, hur kommer vinsterna att flyta och kommer de att ätas helt av kiselskivan och degel?

Jianzhi Research anser att till skillnad från förra årets förutsägelse om att kiselmaterial kommer att flyta till moduler och celler efter prissänkningen, i år, med den kontinuerliga ökningen i bristen på kvartsand, har alla ägnat mer uppmärksamhet åt kiselskivlänken, så kisel Wafers, Crucible och High Penity Quartz Sand har blivit kärnsegmenten för den fotovoltaiska industrin i år.

Bristen på hög renhet kvartssand fortsätter att intensifieras, så priset stiger också galet. Det har sagts att det högsta priset har stigit till 180 000/ton, men det ökar fortfarande, och det kan stiga till 240 000/ton i slutet av april. Kan inte stoppa.

Analogt med förra årets kiselmaterial, när priset på kvartsand stiger vilt i år och det finns inget slut i sikte, kommer det naturligtvis att finnas en stor drivkraft för kiselskivor och degelföretag att höja priserna under bristen, så till och med Om alla av dem äts upp, kommer vinsten inte att räcka, men i situationen där priset på mellersta och inre skiktsand fortsätter att stiga, är de mest gynnade fortfarande kiselskivor och korska

Naturligtvis måste detta vara strukturellt. Till exempel, med prisökningen av hög renhetssand och degel för andra och tredje nivå kiselföretag, kommer deras icke-kiselkostnader att stiga kraftigt, vilket gör det svårt att tävla med de bästa spelarna.

Förutom kiselmaterial och kiselskivor kommer celler och moduler i den huvudsakliga industrikedjan också att dra nytta av prisreduktionen av kiselmaterial, men fördelarna kanske inte är så stora som tidigare förväntat.

För komponentföretag, även om det nuvarande priset är cirka 1,7 yuan/W, kan det fullt ut marknadsföra installationen av inhemska och utländska länder, och kostnaden kommer också att minska med prisreduktionen av kiselmaterial. Det är emellertid svårt att säga hur högt priset på hög renhet i kvartssand kan stiga. , så viktiga vinster kommer fortfarande att sugas bort av degeln och ledande kiselskivbolagen.

Posttid: april-10-2023